दोस्तों, आज हम बात करने वाले हैं जर्नल एण्ट्रीज के बारे में। ये पोस्ट मनोज कुमार, राजस्थान की डिमांड पर बनाई जा रही है।

जर्नल एण्ट्री करने के लिए आपको 2 स्टेप का इस्तेमाल करना है।

जर्नल एण्ट्री कैसे करें

खातों की पहचान करें Identification of Accounts

व्यक्तिगत खाता Personal Account

किसी व्यक्ति, संस्था, फर्म व बैंक आदि के खाते व्यक्तिगत खाते कहलाता है। जैसे:- जमील अत्तारी, जमील अत्तारी फाउण्डेशन, जमील अत्तारी एण्ड संस, स्टेट बैंक आॅफ इण्डिया आदि। Account of Any Person, Society, Firm and Bank etc. Called Personal Account. Example: Jameel Attari, Jameel Attari Foundation, Jameel Attari and Sons and State Bank of India etc.

वस्तुगत खाता Real Account

किसी वस्तु या सम्पति से सम्बंधित खाते वस्तुगत खाते कहलाते हैं। जैसे:- माल, वस्तु, रोकड़, फनीर्चर आदि।Account of any Item OR Assets Called Real Accounts. Example:- Goods, Item, Cash, Furniture etc

अवस्तुगत खाता Nominal Account

लाभ-हानि एवं आय-व्यय से सम्बन्धित खाते अवस्तुगत खाते कहलाते हैं। जैसे:- किराया, कमीशन, ब्याज,आग से हानि,डूबत खाता माल भाड़ा, बट्टा, मजदूरी, वेतन आदि। Any Profit-Loss and Income Expenditure Related Accounts Called Nominlal Accounts. Example:- Rent, Commission, Loss of fire, Baddebts, Carriage, Discount, Labour, Salary etc.

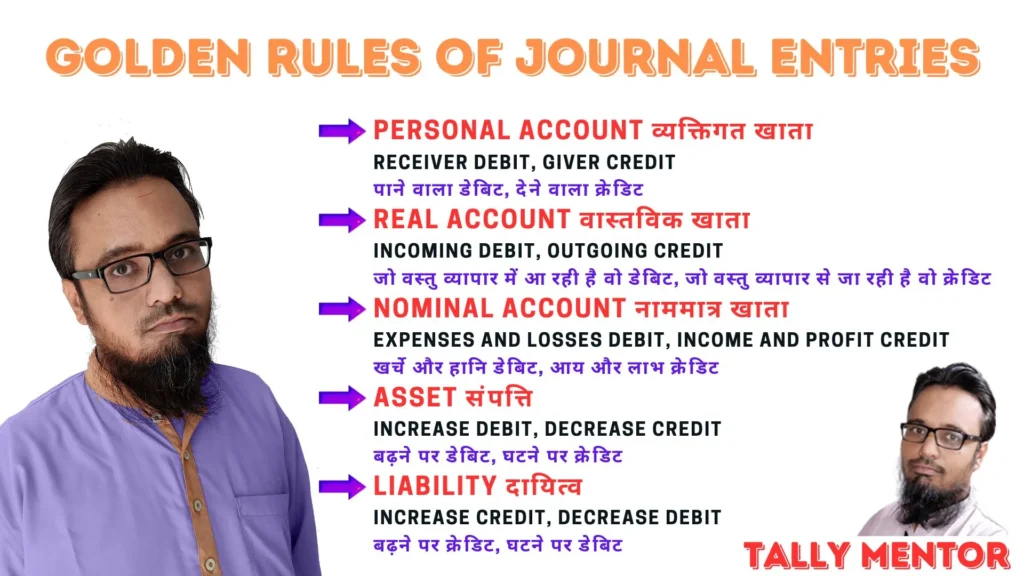

जर्नल एंट्री के नियम लगाएं Golden Rules of Journal Entries

व्यक्तिगत खाता Personal Account:-

- Receiver Debit and Giver Credit

- पाने वाले व्यक्ति को Debit किया जाता है।

- देने वाले व्यक्ति को Credit किया जाता है।

वस्तुगत खाता Real Account:-

- Incoming Debit and Outgoing Credit

- व्यापार में आने वाली वस्तु को Debit किया जाता है।

- व्यापार से जाने वाली वस्तु को Credit किया जाता है।

अवस्तुगत खाता Nominal Account:-

- Expenses and Losses, Debit & Income and Profit, Credit

- समस्त खर्चे व हानि को Debit किया जाता है।

- समस्त लाभ व आय को Credit किया जाता है।

जर्नल एण्ट्रीज के उदाहरण

किराया चुकाया ₹5000

किराया चुकाने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Rent Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Rent Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Rent Account Dr | 5,000 | ||

| To Cash Account | 5,000 | ||

| (Rent paid) |

वेतन दिया ₹10000

वेतन के भुगतानकी जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Salary Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Salary Account | Nominal AccountAccount | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Salary Account Dr | 10,000 | ||

| To Cash Account | 10,000 | ||

| (Salary paid) |

फर्नीचर खरीदा जिसका चेक से भुगतान किया ₹20000

फर्नीचर खरीदने पर जब चैक से भुगतान किया जाता है तब उसकी प्रविष्टि नहीं की जाती, उसे मेमो के रूप में दर्ज किया जाता है। जर्नल प्रविष्टि तब की जाती है जब चैक क्लीयर हो जाता है। चैक क्लीयर होने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Bank Account और Furniture Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Bank Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Cr |

| Furniture Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Furniture Account Dr | 20,000 | ||

| To Bank Account | 20,000 | ||

| (Furniture purchased and paid by Bank) |

माल दान दिया ₹1000

माल दान में देने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Charity Account और Purchase Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Charity Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Cr |

| Purchase Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Charity Account Dr | 1,000 | ||

| To Purchase Account | 1,000 | ||

| (Goods given for charity) |

तल्हा द्वारा खरीदा गया माल लौट आया ₹20000

माल लौटकर आने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Talha's Account और Sales Return Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Talha's Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Cr |

| Sales Return Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Sales Return Account Dr | 20,000 | ||

| To Talha's Account | 20,000 | ||

| (Goods return from Talha) |

इसरार ने ₹20000 का माल खरीदा जिसमे ₹10000 नकद दिए ₹10000 उधार छोडे

जर्नल प्रविष्टि करते समय 3 खाते बनाये जाते हैं Sales Account, Bank Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Bank Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Cr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

| Sales Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Israr's Account Dr | 10,000 | ||

| Cash Account Dr | 10,000 | ||

| To Sales Account | 20,000 | ||

| (Goods sold) |

बिजली का बिल जमा करवाया ₹2000

बिजली के बिल का भुगतान की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Electricity Bill Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Electricity Bill Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Cr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Electricity Bill Account Dr | 2,000 | ||

| To Cash Account | 2,000 | ||

| (Electricity bill paid) |

इरफान को ₹1000 माल नकद व ₹1000 माल उधार में बेचा

जर्नल प्रविष्टि करते समय 3 खाते बनाये जाते हैं Sales Account, Bank Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Irfan's Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

| Sales Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Irfan's Account Dr | 1,000 | ||

| Cash Account Dr | 1,000 | ||

| To Sales Account | 2,000 | ||

| (Goods sold) |

बैंक से लोन लिया ₹30000

बैंक लोन की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Bank Account और Loans Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Bank Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Dr |

| Loans Account | Liability | बढ़ने पर क्रेडिट और घटने पर डेबिट | Cr |

प्रविष्टि Journal Entry

| Bank Account Dr | 30,000 | ||

| To Loans Account | 30,000 | ||

| (Loan received) |

व्यापार के लिए घोड़ा गाड़ी खरीदी ₹50000

घोड़ा गाड़ी खरीदने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Horse Cart Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Horse Cart Account | Asset | बढ़ने पर डेबिट और घटने पर क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Horse Cart Account Dr | 50,000 | ||

| To Cash Account | 50,000 | ||

| (Horse card purchased) |

व्यापारी ने लड़के की शादी के लिए निकाले ₹2,00,000

जब व्यापारी अपने पर्सनल यूज के लिए पैसा निकालने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Drawings Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Drawings Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Drawings Account Dr | 2,00,000 | ||

| To Cash Account | 2,00,000 | ||

| (Cash withdrawn for personal use) |

टेलीफोन बिल जमा करवाया ₹2000

टेलीफोन बिल जमा करवाने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Telephone Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Telephone Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Telephone Account Dr | 2,000 | ||

| To Cash Account | 2,000 | ||

| (Telephone bill paid) |

मशीनरी खरीदी ₹20000

मशीनरी खरीदने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Machinery Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Machinery Account | Asset | बढ़ने पर डेबिट और घटने पर क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Machinery Account Dr | 20,000 | ||

| To Cash Account | 20,000 | ||

| (Machinery purchased) |

कंपनी का माल आग में जल गया ₹30000

माल आग से जल जाने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Loss by fire Account और Purchase Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Loss by fire Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Purchase Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Loss by fire Account Dr | 30,000 | ||

| To Purchase Account | 30,000 | ||

| (Goods lost by fire) |

मजदूरों को वेतन दिया ₹10000

मजदूरों को वेतन देने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Wages Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Wages Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Wages Account Dr | 20,000 | ||

| To Cash Account | 20,000 | ||

| (Wages Paid) |

नगद बिक्री ₹20000रु तथा बिक्री राशि 10% दर डिस्काउंट दिया

जर्नल प्रविष्टि करते समय 3 खाते बनाये जाते हैं Sales Account, Discount Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Discount Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

| Sales Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Cash Account Dr | 18,000 | ||

| Discount Account Dr | 2,000 | ||

| To Sales Account | 20,000 | ||

| (Goods sold) |

तल्हा एण्ड कम्पनी को चेक से भुगतान किया ₹20000

जब चैक से भुगतान किया जाता है तब उसकी प्रविष्टि नहीं की जाती, उसे मेमो के रूप में दर्ज किया जाता है। जर्नल प्रविष्टि तब की जाती है जब चैक क्लीयर हो जाता है। चैक क्लीयर होने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Bank Account और Talha and Company Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Bank Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Cr |

| Talha and Company Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Talha and Company Account Dr | 20,000 | ||

| To Bank Account | 20,000 | ||

| (Paid by Cheque) |

प्लांट लगाया ₹60000रु व मशीनरी लाने का किराया दिया ₹4000

जर्नल प्रविष्टि करते समय 3 खाते बनाये जाते हैं Plant Account, Carriage Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Carriage Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

| Plant Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Plant Account Dr | 60,000 | ||

| Carriage Account Dr | 4,000 | ||

| To Cash Account | 64,000 | ||

| (Plant Purchased) |

विज्ञापन हेतु दिए $2,000

विज्ञापन खर्च की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Advertisement Expenses Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Advertisement Expenses Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Advertisement Expenses Account Dr | 2,000 | ||

| To Cash Account | 2,000 | ||

| (Advertisement Expenses paid) |

व्यापारी ने अपने व्यापार को बढ़ाने के लिए ₹2000 का माल मुफ्त में वितरित किया

माल मुफ्त में बांटने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Goods Distributed as Free Sample Account और Purchase Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Goods Distributed as Free Sample Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Purchase Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Goods Distributed as Free Sample Account Dr | 2,000 | ||

| To Purchase Account | 2,000 | ||

| (Goods Distributed as Free Sample) |

कंपनी का इंश्योरेंस कराया ₹10000

बीमा करवाते समय बीमा प्रीमियम की प्रविष्टि की जाती है। बीमा प्रीमियम की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Insurence Premium Account और Cash Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Insurance Premium Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Insurence Premium Account Dr | 10,000 | ||

| To Cash Account | 10,000 | ||

| (Insurence Premium paid) |

बिक्री कर जमा करवाया ₹2000

बिक्री कर जमा करवाने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Sales Tax Account और Bank Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Sales Tax Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

| Bank Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Sales Tax Account Dr | 2,000 | ||

| To Cash Account | 2,000 | ||

| (Sales Tax Deposited) |

माल 2% डिस्काउंट पर खरीदा ₹20000

माल छूट पर खरीदने पर छूट की राशि को खरीदे गये माल में से कम कर लिया जाता जाता है। माल छूट पर खरीदने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Cash Account और Purchase Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

| Purchase Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Purchase Account Dr | 19,600 | ||

| To Cash Account | 19,600 | ||

| (Goods Purchase at a discount) |

बीमा कंपनी से ₹10000 प्राप्त हुए

माल आग से जल जाने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Cash Account और Insurece Comapny Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Insurene Company Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Cr |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Cash Account Dr | 10,000 | ||

| To Insurence Company Account | 10,000 | ||

| (Received from Insurance company) |

बैंक से ब्याज प्राप्त हुआ ₹2000

बैंक से ब्याज प्राप्त होने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Bank Account और Interest Received Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Bank Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Dr |

| Interest Received Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Bank Account Dr | 2,000 | ||

| To Interest Received Account | 2,000 | ||

| (Interest Recevied) |

बैंक चार्ज जमा करवाया ₹1500

बैंक चार्ज की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Bank Account और Bank Charges Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Bank Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Cr |

| Bank Charges Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Bank Charges Account Dr | 1,500 | ||

| To Bank Account | 1,500 | ||

| (Bank Charges paid) |

जावेद को नगद माल बेचा ₹15000

नगद माल बेचने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Cash Account और Sales Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

| Sales Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

प्रविष्टि Journal Entry

| Cash Account Dr | 15,000 | ||

| To Sales Account | 15,000 | ||

| (Goods sold to Javed) |

₹500 का माल व ₹500 नगद दान में दिए

दान में माल और नकद देने की जर्नल प्रविष्टि करते समय 3 खाते बनाये जाते हैं Cash Account, Purchase Account और Donation Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

| Purchase Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

| Donation | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Donation Account Dr | 1,000 | ||

| To Cash Account | 500 | ||

| To Purchase Account | 500 | ||

| (Goods & Cash donate) |

पानी का बिल जमा करवाया ₹500

पानी का बिल जमा करवाने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Cash Account और Water Bill Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

| Water Bill Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Water Bill Account Dr | 500 | ||

| To Cash Account | 500 | ||

| (Water Bill Paid) |

न्यूज़ पेपर का बिल जमा करवाया ₹₹500

न्युज पेपर बिल जमा करवाने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Cash Account और Newspaper Bill Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

| Newspaper Bill Account | Nominal Account | हानि व खर्चे डेबिट और आय व लाभ क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Newspaper Bill Account Dr | 500 | ||

| To Cash Account | 500 | ||

| (Newspaper bill paid) |

5% डिस्काउंट पर ₹20000 का माल खरीदा

माल छूट पर खरीदने पर छूट की राशि को खरीदे गये माल में से कम कर लिया जाता जाता है। माल छूट पर खरीदने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Cash Account और Purchase Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Cr |

| Purchase Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Purchase Account Dr | 19,000 | ||

| To Cash Account | 19,000 | ||

| (Goods Purchase at a discount) |

तल्हा से पूर्व भुगतान के ₹5000 प्राप्त हुए

पूर्व भुगतान प्राप्ति की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Cash Account और Advance Received from Talha's Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Cash Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

| Advance Received from Talha's Account | Liability | बढ़ने पर क्रेडिट और घटने पर डेबिट | Cr |

प्रविष्टि Journal Entry

| Cash Account Dr | 5,000 | ||

| To Advance Received from Talha's Account | 5,000 | ||

| (Advance Received from Talha's Account) |

इसरार द्वारा ₹2000 का बिका हुआ माल लौट आया

बेचा हुआ माल लौटकर आने की जर्नल प्रविष्टि करते समय दो खाते बनाये जाते हैं Israr's Account और Sales Return Account

| खाता | खाते का प्रकार | खाते का नियम | Dr./Cr. |

| Israr's Account | Personal Account | पाने वाला डेबिट और देने वाला क्रेडिट | Cr |

| Sales Return Account | Real Account | जो वस्तु व्यापार में आ रही है डेबिट और जो वस्तु व्यापार से जा रही है वो क्रेडिट | Dr |

प्रविष्टि Journal Entry

| Sales Return Account Dr | 2,000 | ||

| To Israr's Account | 2,000 | ||

| (Sales Return by Israr) |

| Home Page | Go Now |

| Tally Course | Read Now |

| Buy or Renew Tally Software | Buy Now |

| Download Tally Pdf Notes | Download Now |